【お金】理論的に正しい生命保険・医療保険の考え方【知識】

maru-no-blog.com

ブログ

子育てってどれくらい金がかかるのか、

また、それに対してどのように対応していけばいいのか、

少し考えてみる

2500~4200万円

参照:LikeU

子育て費用は、「教育費」と「養育費」に分けることができる

「教育費」ってのは学校教育や習い事に関連する出費で、

「養育費」ってのは、被服や医療費、レジャー費用などを含んだ出費

そんで、それぞれをフェーズごとに考えると、

公立と私立でえらい違いになるなぁ・・・

フムフム

約6~7万円/月

100万円の大台を突破…

約9万円/月

あまり変化ないんだ

約6~8万円/月

結構高いなっても思ったんだが、内訳をみてみると子供のための貯金なんかも含まれてこの額らしいから、実際にかかる費用は少なそう

子育てにお金はかかるが、出生率が下がれば国力も落ちる

ってことで、子育てをするにあたっては、国や自治体からの助成金や給付金がある

支給対象は中学生までで、養育者の所得に応じて所得制限なんかもあったが、

2024年からはそこらへんが改正されるらしい!ナイスjapan

助成内容は自治体によって異なるため要チェック

おれが住んでる熊本のある自治体では、18歳まで医療費は窓口負担がないぜ

学校からの案内に基づき申請

授業料のみ対象になる

ここまで見た感じ、

手当とか助成金はありがたいが、習い事の費用とか養育費がこわい…

といった気持ち

子供が小さく、お金が多くはかからないうちにどうにかお金を用意しておきたいもの

では、どのように準備しようか

取り合えず、近い未来使いそうな分は預貯金で準備しておく必要がある

とりあえず、高校卒業までの教育費と養育費を考えてみる

教育費は、0歳~高校卒業までに、340万円ほど必要らしい

児童手当は総額で234万円

差額は106万円

子供が生まれた時から、毎月5千円ずつ使っていく計算

養育費は、0歳~高校卒業までに、1680万円ほど必要らしい(エグッッ!!!)

子供が生まれた時から、毎月8万ずつ使っていく計算

てことで、高校卒業までを考えると、毎月9万円くらい予算を取り、使わなかった分を貯蓄していく感じでいいのではないだろうか

そんで、そのうち近い未来に使い必要がない分は投資信託などで運用する方針でいこうかしら

父母(我が子からしたら祖父母)からいくらか用意してもらうのもあり

国税庁によると

平成25年4月1日から令和8年3月31日までの間に、受贈者(教育資金管理契約を締結する日において30歳未満の人に限ります。)が、教育資金に充てるため、金融機関等とのその教育資金管理契約に基づき、贈与者(受贈者の直系尊属である父母や祖父母など。)から信託受益権を取得した場合、書面による贈与により取得した金銭を銀行等に預入をした場合または書面による贈与により取得した金銭等で証券会社等で有価証券を購入した場合には、その信託受益権または金銭等の価額のうち1,500万円までの金額に相当する部分の価額については、取扱金融機関の営業所等を経由して教育資金非課税申告書の提出等をすることにより、受贈者の贈与税が非課税となります。

つまり、親や祖父母から30歳未満の子や孫に対しての、「教育資金」の非課税限度額は最高1500万円ってこと

その際所対の提出は必要とのこと

ちなみに、うちの父母を見る限りだと、そんな余裕はなさそう

余裕があるところはぜひ活用したいところ

国税庁によると、

贈与税は、一人の人が1月1日から12月31日までの1年間に贈与を受けた財産の合計額から基礎控除額の110万円を差し引いた残りの額に対してかかります。したがって、1年間に贈与を受けた財産の合計額が110万円以下なら贈与税はかかりません(この場合、贈与税の申告は不要です。)。

とされている

つまり、年間110万円なら贈与税がかからないし、申告も必要ないと

金が余って仕方なさそうな祖父母、父母の皆さんは早めに贈与も考えてもあり

ただ、無駄に使ってほしくもないなぁとも考えちゃうよね

結局、教育資金とか、住宅費用とかに限定して贈与したくなるよな

どうしても大学に行きたいのであれば、奨学金を借りてもらうのもありかなと

奨学金の種類はざっくり以下

今回は第二種奨学金を借りると想定

「ファイナンシャルフィード」によると

2023年度における日本学生支援機構の貸与利率は、2023年7月で利率固定方式0.637%、利率見直し方式0.090%となっています。

とのこと

みずほ銀行の場合教育ローンは2023年8月の借入で、固定金利4.45%、変動金利3.475%らしいので、めちゃ低いことがわかる

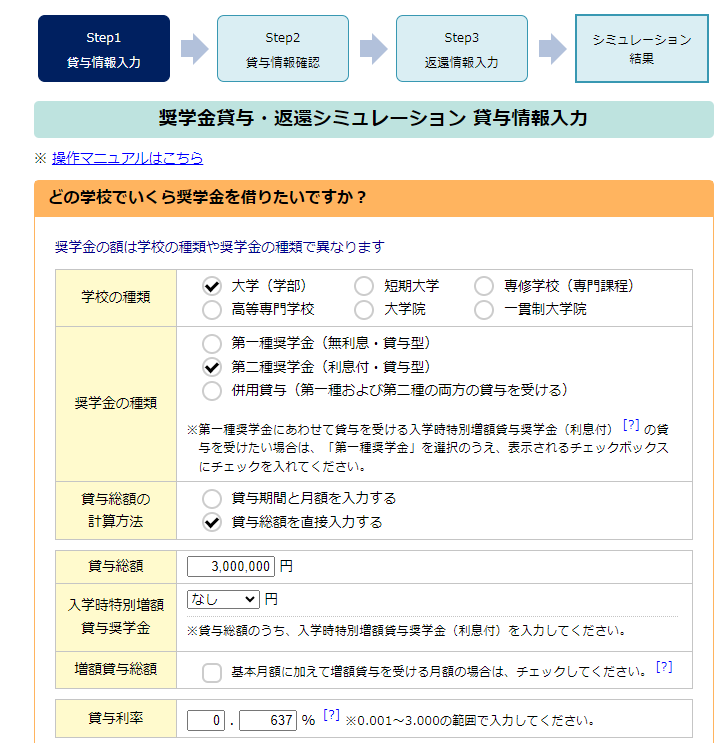

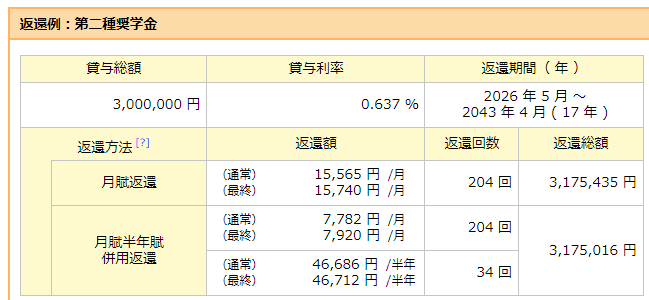

奨学金貸与・返還シミュレーションなるものがあったのでやってみる(リンク)

総額300万円を借りて、利率を0.637%で計算すると、

17年間の返済計画で返済総額は、「317万5000円」くらいになる

もし、良い給料の会社に入ることができればこれくらいの利息はすぐにペイできるだろう

ということで、奨学金もありかなって話

実際問題、現座彼女すらいないため、こんなことを考えても無駄かもしれないが、そろそろ妻が欲しいと思っていたので記事にまとめた

嫁募集中

将来は何が起こるかわからないが、とりあえず理想の将来を妄想を・・

ではまた