【お金】理論的に正しい生命保険・医療保険の考え方【知識】

maru-no-blog.com

ブログ

春が来たので、金融資産の棚卸と、老後資金に関して考えを巡らせたいと思います。

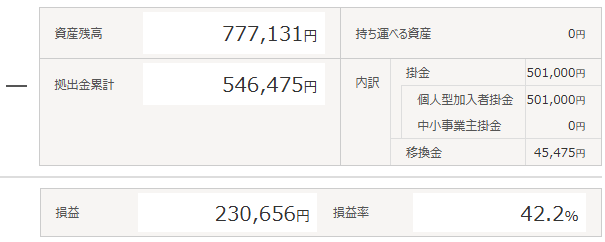

リスク商品に関しては、合計で1580万円ほど。

アセットとしては殆ど株式となっている。

65歳時点での目標金額としては、金融資産7000万円とした。

理由は、特にないのだが、1億はあっても使いきれる自信がない。

さらに、金がたまるってことは、それだけ使わなかったってこと。つまり、そのお金を使って得られる経験を逃しているってことになる。

だから、あまり貯めすぎないようにしなければ、と考えた。

経験が最も重要だ。

今後は、安定性も重視しつつ、長く投資を継続していきたい。

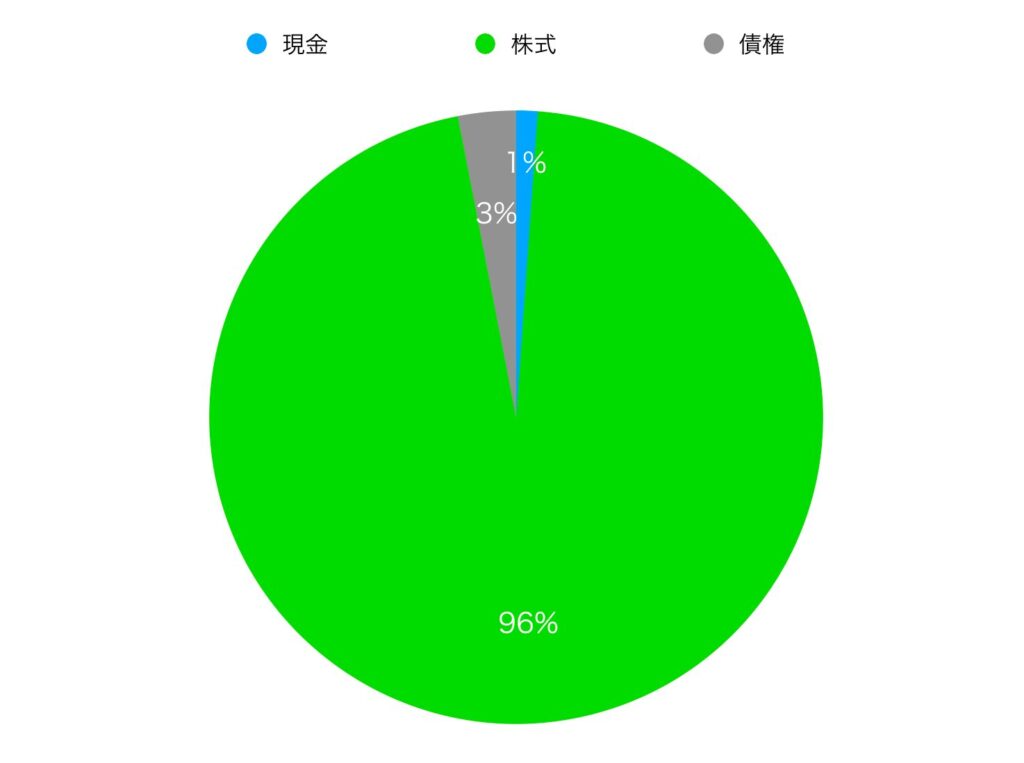

現在、株式計1400万円程、および債券50万円程を保有している。

つまり現状のポートフォリオは株式約97%、債券約3%で非常に株式偏重だが、これを長期計画に沿って調整していく。

目標は65歳時点で資産7000万円を達成することで、そのために50歳までは株式90%・債券10%, 50歳以降~65歳は株式80%・債券20%へと資産配分をシフトする方針。

リバランスは売却を行わないノーセル・リバランス方式(追加投資の配分調整のみで目標比率に近づける方法(1)で行う。

これらを前提に、目標達成に必要な積立額や運用シミュレーションを考察する。

長期的な歴史データに基づき、株式と債券の期待リターンとリスク(価格変動の大きさ)を設定する。

JPモルガンの市場予測では今後10~15年の世界株式の期待リターンは年約8.5%, 先進国債券は約3.0%と見込まれている(2)。

実際の歴史実績でも、MSCIオールカントリー・ワールド指数(ACWI)は過去30年で年平均約8.1%のリターンを示している(標準偏差15.6%とボラティリティは高い、3)。

一方、米国総合債券指数(Bloomberg Barclays US Aggregate)は長期平均で年4~6%程度の利回りだったが、直近25年では年4.1%、直近10年では1.6%程度と低下傾向にある(4、ボラティリティも株式より小さく、年間変動幅は債券指数で5~10%程度に収まることが多い)。

以上を踏まえると、株90%/債券10%ポートフォリオの期待リターンは約7~8%(リスク約13%程度)、株80%/債券20%では期待リターン約6~7%(リスク約12%程度)と見込める(2)(3)。

長期のインフレも考慮すると実質リターンはやや目減りするが、名目目標7000万円の達成にはこの程度のリターンが期待できるっぽい。

「ノーセル・リバランス」とは、売却を全く行わずに新規積立の買付割合で資産配分を調整する方法だ。

現在は株式比率が97%と目標の90%を上回っているため、当面は新規投資の大半を債券に充てることで徐々に株:債券=90:10に近づける。50歳まではこの配分(株90%/債券10%)を維持し、株式中心に運用しつつ、新規積立で不足分の債券を買い増して調整する。

50歳以降は目標配分を株80%/債券20%にシフトするため、50歳時点では理想的には債券20%に到達しているのが望ましいが、ノーセル方針の下では急激に売却で比率変更はしないため、50代前半は引き続き債券への積立割合を株式より増やし、徐々に債券比率を高めていく。

65歳時点では最終的に株80:債20に落ち着かせ、リスクを抑えつつも株式で成長も取り込むバランスとする。

これにより、リスクコントロールを図りながらも目標達成に向けたリターンを追求する戦略。

特に株式比率の高い50歳まではリスクも大きいため、一時的な評価額の変動に一喜一憂せず、積立による買い増しで安値局面をチャンスに変えるくらいのスタンスが重要。

また、年齢が上がるにつれて債券比率を上げることでポートフォリオ全体の価格変動幅を小さく抑え、暴落時にも資産目減りを緩和できる利点がある(2)。

65歳までに7000万円を達成するために、毎月いくら積み立てる必要があるかをモンテカルロ法によるシミュレーションで検証した(AIが)。

過去の株式・債券のリターン分布(上記の期待リターンとリスク水準を前提)に基づき、25年間の資産推移を1000通り以上ランダム生成し、目標達成確率や最終資産の分布を分析。

その結果、現在の1400万円強の資産だけで追加投資をしない場合、65歳時点の資産中央値は約6000万円前後にとどまり、7000万円を上回るケースは全体の4割程度だった(市場が好調なシナリオでは達成できますが、低迷シナリオでは目標未達となるリスクが高い)。

一方、追加で積立投資を行う場合は達成確率が大きく向上する。

毎月3万円(年間36万円)の積立を継続すると、シミュレーション上の最終資産中央値は約7700万円となり、目標達成確率はおよそ55%に上昇します。

毎月5万円(年間60万円)では、中央値は約8800万円まで増加し、達成確率も約67%前後とかなり確実性が増した(多くのシナリオで7000万を超える)。

さらに安全策を取るなら毎月8万円積立では達成確率80%以上(中央値1億円超)になるが、無理のない範囲での積立額としては5万円前後が現実的かつ効果的だろう。

現在すでにまとまった元本がある点を踏まえると、月5万円の積立はやや保守的で、順調な市場環境なら65歳時点で目標超過の余裕資産が見込める設定かもしれない。

その分、万一リターンが期待を下回った場合でもクッションとなり、目標未達リスクを小さくできる。

シミュレーションの悲観シナリオ(下位10%程度)でも毎月5万円積み立てていれば最終資産は約4500~5000万円には達する結果が多く、無積立の場合(最悪3000万円程度)より格段に下支え効果が見られた。

積立額を増やすほど目標達成の確実性は高まる一方で、月8~10万円もの積立は生活負担も増すため、現実的には5万円程度を目安に設定し、今後の運用経過に応じて増減を検討するのが“最適解”と考えられる。

上記シミュレーションにおける平均的なシナリオでは、現在約1440万円のポートフォリオは、50歳時点でおよそ3000万~4000万円規模に成長すると予想される(市場環境が良ければそれ以上も十分あり得る)。

その時点で株式90:債券10から80:20へ徐々にシフトしつつ、更に15年間運用を続けることで複利効果が加速する。

65歳時には中央値で7000~9000万円程度、順調な場合1億円超、逆に低迷ケースでも5000万円前後は確保できると見込まれる。

このように長期積立投資+国際分散ポートフォリオの組み合わせは、リスクを抑えつつ目標利回りを追求できる有力な戦略だ。

実際、世界株式と債券を組み合わせた運用では、どの20年期間でも元本割れのリスクが大きく低減することが知られている(長期保有によるリターン分布の収斂効果:11)。

従って、25年という長期の中では、一時的な暴落局面(例えばリーマンショック時には世界株式が年間-40%前後の急落を経験)も乗り越え、時間の分散がリスクを逓減させてくれる可能性が高いと考えられる。

大切なのは、途中の相場変動に惑わされず計画に沿って積立とリバランスを継続すること。

下落局面ではむしろ安く仕込む好機と捉え、予定通り買い増しを行うことで、長期的なリターン向上に繋がる(いわゆるドルコスト平均法の効果)。

反対に大きく上振れした局面では新規投資を債券に回して安全資産を厚くするなど、配分調整でリスクを管理する。

ノーセル・リバランスにより余計な売買コストや課税も回避できる。

定期的に資産配分と積立額をチェックし、目標達成ペースから大きく逸れていないか確認しつつ進めると良いだろう。

以上の分析より、現在の資産1400万円強をフル活用しつつ、毎月約5万円の積立投資を追加することが、65歳までに7000万円を達成するための現実的で効果的な戦略と考えられる。

期待リターンベースでは十分目標を上回る見通しとなり、多少の相場逆風にも耐えられる安全域を確保できる。

資産配分は50歳までは株式90:債券10を維持し、以降ゆるやかに80:20へ移行する方針を堅持する方針。

ノーセル・リバランスの徹底により、余計な税負担を避けつつ目標配分をキープできる。

具体的には、当面は債券への積立比率を高めて現行ポートフォリオの偏りを是正し、その後は株式と債券を目標比率で追加購入し続ける。

新NISAなど税優遇制度も活用し、グローバル分散+積立+長期保有を継続。

リスク管理の観点では、ポートフォリオ全体のボラティリティ(振れ幅)は年間±10数%程度に収まる見込みで、単一資産に比べ安定性は高い(3)。

それでも想定外の事態が起こる可能性はゼロではないため、定期的な見直しと必要に応じた軌道修正(例えば大幅な未達が見えてきた場合の積立増額やリタイア時期の調整など)も心に留めておく必要がある。

しかし長期の歴史に照らせば、この計画は高い確度で目標達成が可能と考えられる。

堅実な積立と分散投資を続けることで、65歳時に目標の7000万円に到達し、その先の豊かなリタイア生活の土台を築ける。はず。