【お金】 子育てに関する費用を考える

maru-no-blog.com

ブログ

できるだけ現役でいろ!

どうも、いまから老後が心配なまるです。

しかし心配や不安は無知からくるもの、

自己を知り、彼を知れば百戦危うからず

老後を知りて老後の家計をハックせよ!

ということで本日参考にさせていただいた書籍はこちら!!!

『ほんとの定年後ー「小さな仕事」が日本を救うー』

老後のお金が心配な方には必読の一冊となっております

就業実態調査や家計調査などのデータをもとに解説をしてくれるんで、納得感がある

この本の結論としては、60歳以降でも、その年にあった仕事をしようぜってことだったんだが、

本日は、収入、支出、貯蓄などの側面を主に取り上げる

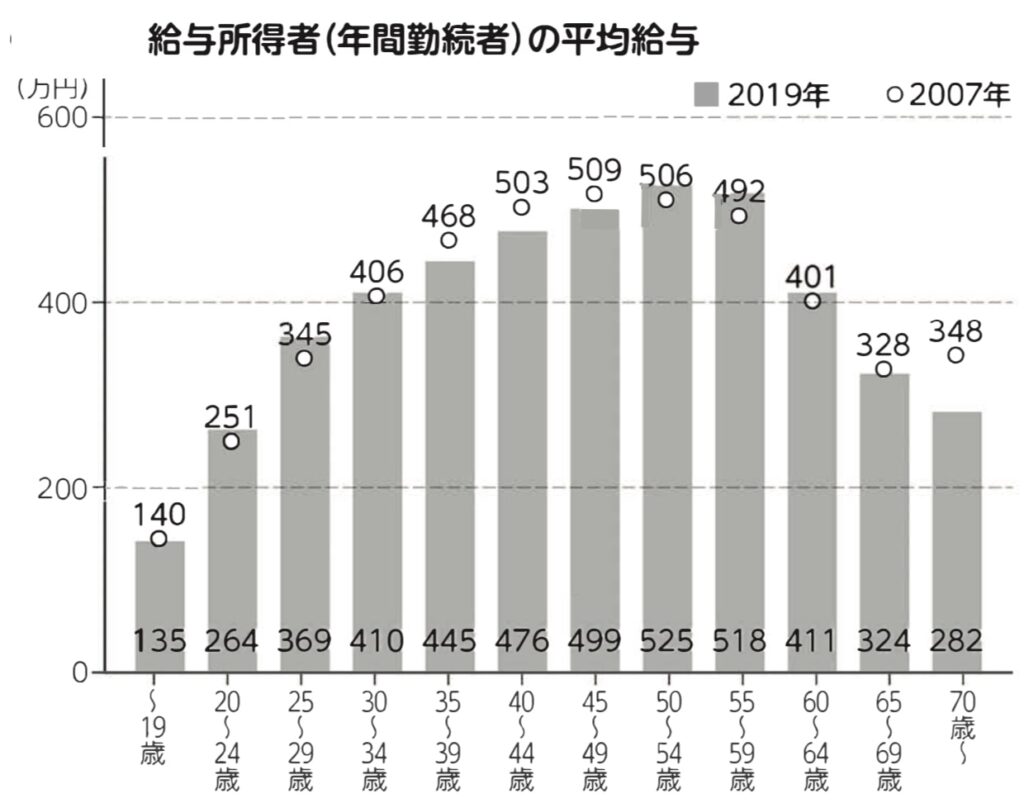

年収は300万円以下が大半

まずはこちらの図をご覧くだされ

こちらは、国税庁の「民間給与実態統計調査(2019年)」における“給与所得者の平均給与”をグラフにしたもの

50~54歳をピークとして、山を形成している

まあこれは平均給与なんで、もしかしたらみなさんの感覚と乖離があるかもしれない

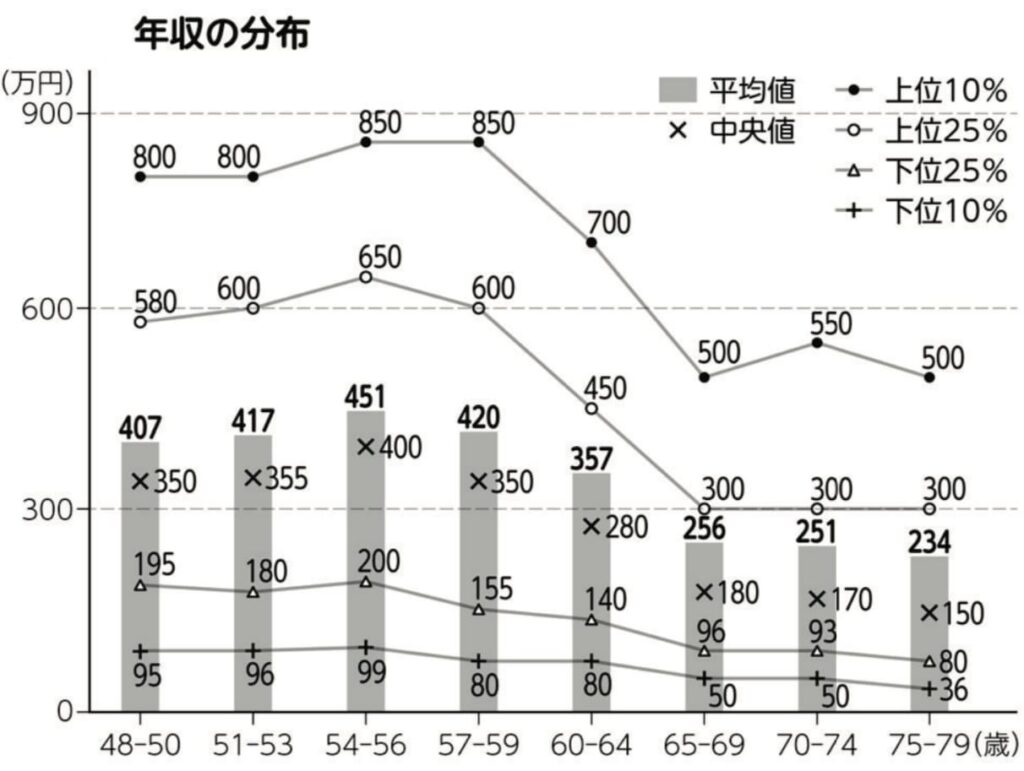

つぎにこちらの図をご覧くだされ

リクルートワークス研究所の「全国就業実態パネル調査」において“年収分布”をグラフ化したもの

こちらでも50代をピークとしているのは同じだが、中央値は平均値を大きく下回っているのもわかる

この図は貧富の差がよくみてとれますなぁ(貧民ワイ、涙目)

あと、収入は定年後に一気に下がるってのはもちろんだが、50~55歳をピークにそこから緩やかに下がっていってる傾向もみてとれる

収入が下がるってことは、支出も下げなければ家計の健全性を保つことはできない

定年後はどのような支出になるのか、見ていこう

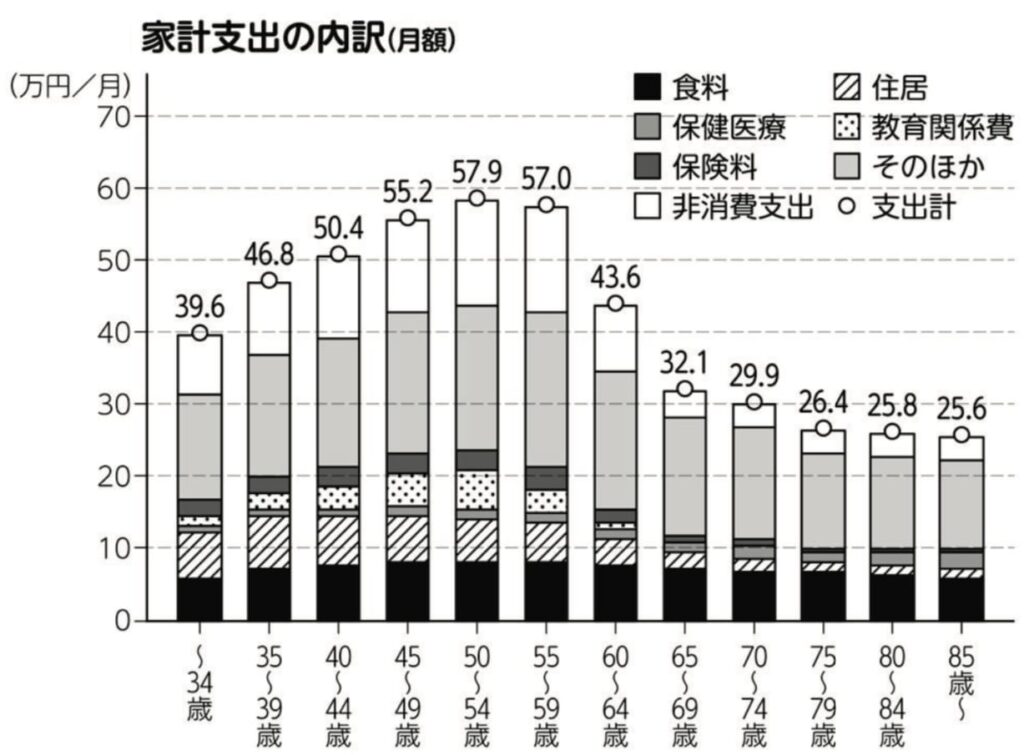

まずはこちらの図をご覧くだされ

収入と同様で、50代をピークとした山を形成している

50代までは、多くの家庭が教育費、食費、住宅費などなど、多くの支出が必要でとなってくる

支出額の減少に寄与しているのは、「教育費」と「住宅費」のようだ

教育費は、50代後半から60代前半にかけてでグッと少なくなっている

住宅費も、グングンと負担が小さくなっている

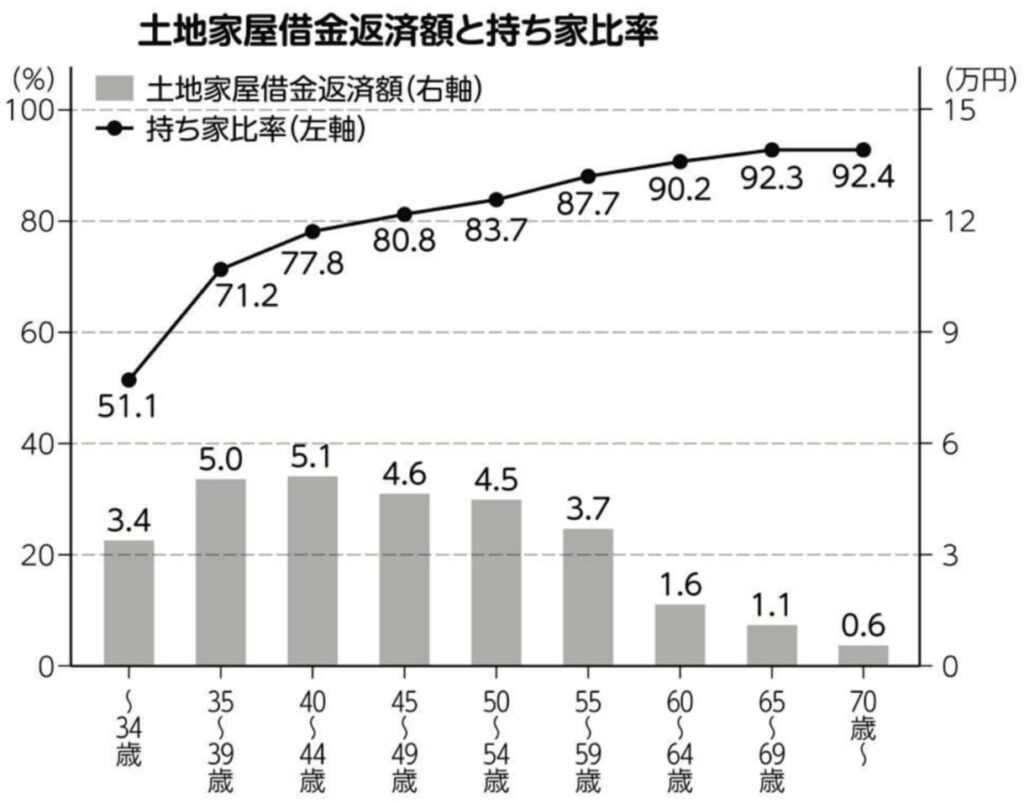

住居に関しては、持ち家のローン返済が終了する人が多くなっているようだ

賃貸がいいか、一軒家がいいかってのはいろんなところで議論されている

私が出した結論としては、

「住宅の購入は“不動産投資”であり、リスクとリターンを正しく判断したうえで投資すべきものである。そして、私のような普通のリーマンが手を出すと、ポートフォリオのうち不動産に占める割合が大きくなりすぎるため、賃貸のほうが合理的である」

ということ

しかしこれは経済合理的に考えた時の正論

感情としては

「定年後に家賃を払わないでいいってのは確かに強いなってかんじますなぁ~、毎月5万とかでも支払いつつけるのはつらひ」

ってこと

個人的に考えているのは、若いうちは賃貸で、子供が成人したら中古の戸建てを購入できればなと考えている(そのために不動産の勉強もせねばな)

しかしこれは結婚をした上での空想

結婚できなければこのままばあちゃんちの隅っこの小部屋に籠りつつけるぜ(だれかつれだしてくれ)

みんな、高齢になったら医療費ってめっちゃかかるんじゃねーのかって思ってるかもだけど、そんなことはねいですわ

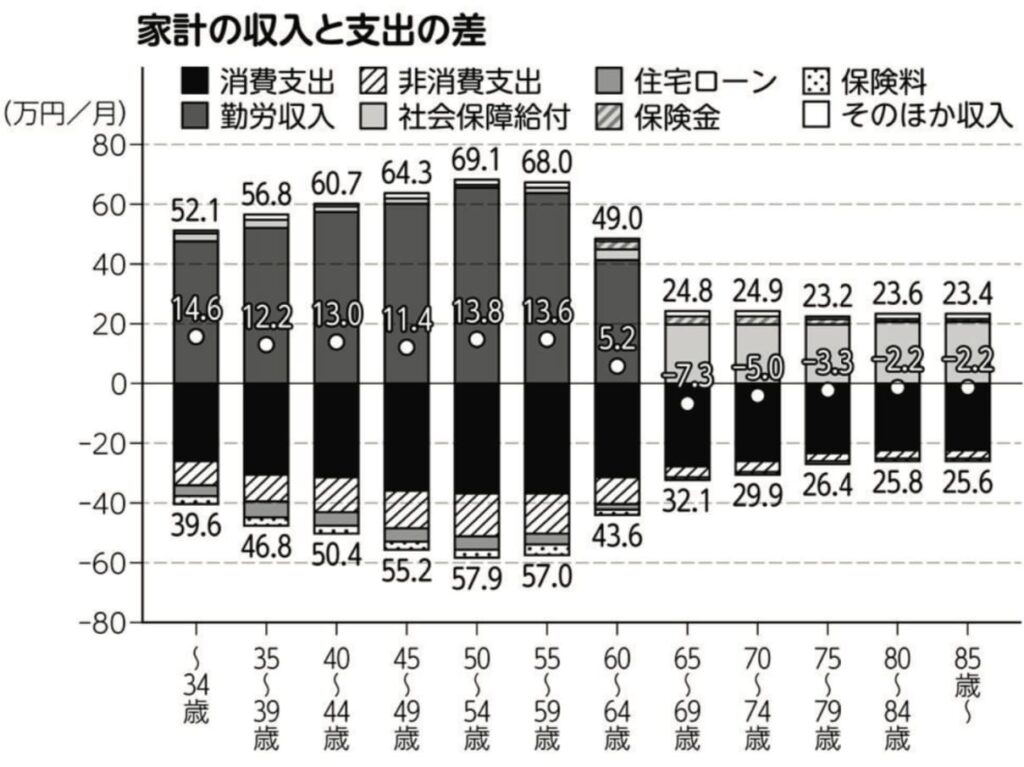

こちらの図をご覧くだされ

非消費支出ってのは医療費や税金なんかにかるんだが、それらの額は定年後も決して多い額ではない

これは、収入の減少に伴うところもある(支払う税金は減るし、医療費も自己負担は減ったりする)

入院などで活用できる制度である“高額療養費制度”においても、後期高齢者では自己負担額の上限は月4万円程度となる

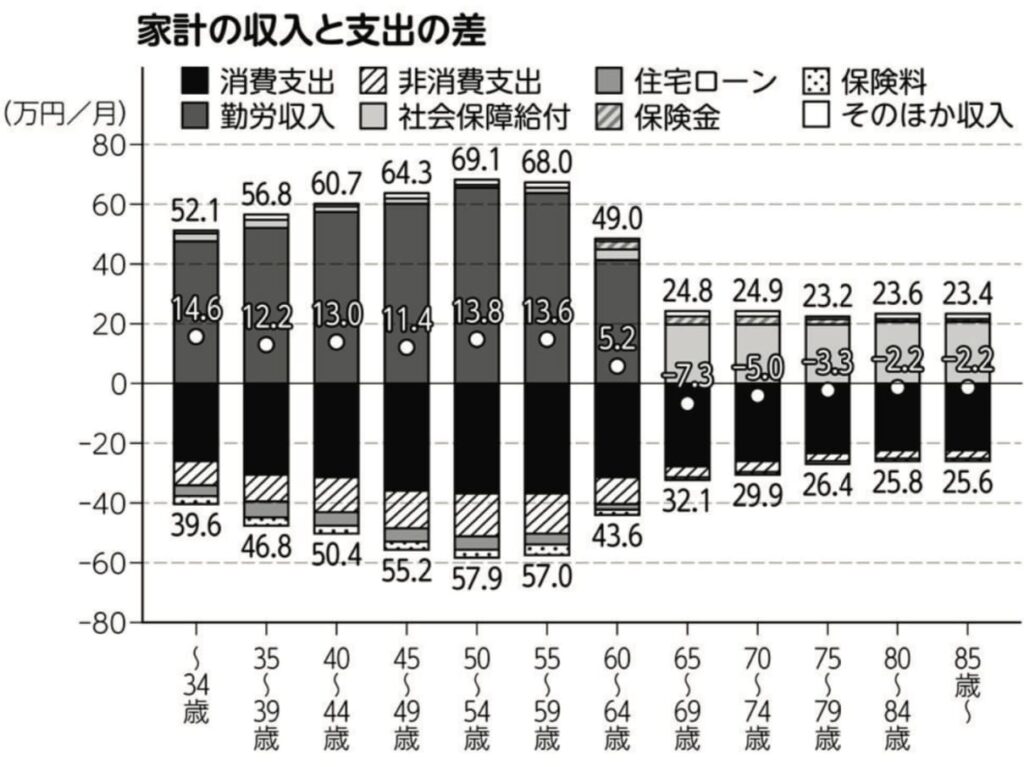

先ほどの図にもう一度登場していただきましょう

この図を見てわかるのは、収入と支出の多さは連動しているってこと

収入が多ければ、支出も多い

あと、日本型の雇用慣行もあるだろなぁー

子育てなんかにお金が必要な時期に、給料が多くなるよう設定されているんだよな

よくできてますわ

若い世代は搾取されてるともいえるが、安定して給料がもらえるメリットも少なくはない

将来が展望が見通しやすくもある(倒産など経営が傾く可能性もありだが。。。)

上の図で、65~69歳での平均収入は25万円/2人/月となっている

一方で支出額は約30万円

差額は-7.6万円

ということで、年金のほかに月10万円もあれば大丈夫やってことになる

二人で5万円ずつ稼げばいいわけだから、そんなに難しいことではないだろう

時給1000円だとして50時間

5時間/日を10日間みたいな感じでもいい、カスタマイズ可能

働く意欲があるのであれば、さらに働き積立貯金をすることも可能

定年後の収入の中央値は、100万円台半ばなわけだが、これはそのくらいの収入でも多くの人は暮らせているってことに他ならない

さらに、夫婦でもっと稼ぐことができれば、年金の給付すら必要なくなる

繰り下げ需給をすれば、毎年受給できる金額は増え(その分税金も上がるが)、長生きリスクに余裕を持って対応できる

定年後も働くことは重要となってくるだろう

政府はもちろん、高齢でも働く人が多いほうが税収が増えるためうれしいかもしれない

我々としても、収入があったほうが豊かに暮らせる可能性が高い

また、働くことで生活習慣が整ったり、社会とのつながりを持つことができ、運動量も確保できるかもしれない

これは非常に重要で、身体的・精神的・金銭的にも有利に働くのではないかと考えられる

おれは、現在病院で勤務しており、人生のパイセンと多く会話をするわけだが、これは皆口をそろえて言うことだ

定年後働くってのは、責任も軽い場合が多く、気楽でいいもんらしい

あと働いてる人は若々しく感じる

社会とのつながりってのは、まじで大事

老後の家計に関して一部を紹介した

本書ではほかにも、定年後の貯蓄、働き方、生活、実例などの紹介もされている

気になる方は手に取ってみてほしい

データを見ることでよりリアルに、解像度高く老後について考えることができると思う

皆様の老後に光あれ