【お金】定年後の家計に関して【生活】

maru-no-blog.com

ブログ

自分に必要な保険を考えよう

どうも、かす丸です

本日は生命保険と医療保険に関して考えてみる

死亡したときにお金を受け取れる「生命保険」、病気やけが・入院をしたときにお金を受け取れる「医療保険」

みな、保険営業のおねえさんから勧められるままに加入しているのではないだろうか?

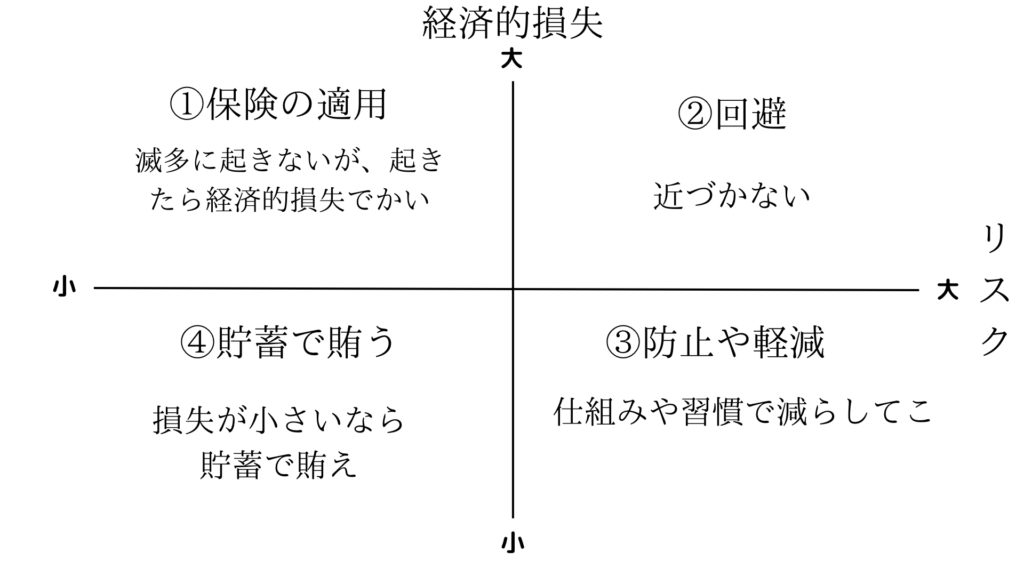

保険の本質は、「起きる可能性は低いが、起きてしまったら対応が困難」な事象に対して備えるもの

例えば、車の事故で他者に障害を負わせた場合、何億という賠償金を支払う事例もある

そんな大金、持ち合わせている人はほとんどいないだろう

こういった場合、保険に加入していないと人生詰みだ

ここを理解していない人が多いように感じる(少なくともおれの周りでは多い)

では、「生命保険」や「医療保険」に関してはどうだろうか?

少し考えてみよう

日本のような長寿社会では、めったなことでは人は死なないらしい。

死亡率が100人に1人(1%)を超えるのは、男性で65歳から

女性は、75歳から

40歳で、期間10年の保険に入ったとして、保険金を受け取るのは男性でおよそ100人に2人、女性は100人に1人だ。

98~99%の人は受け取れないが、生きているから文句を言う人はいないだろう。

生命保険は外れることに意味のある宝くじみたいなもの。

ところで、98%の確率で外れる宝くじのために、毎月何千円も払うだろうか?

これは、人が良いことの確率(宝くじに当たる)とおなじくらい、悪いことが起きる確率も過剰に高く見積もるから

正しく買うには気を付けることが3つ

期間10年の定期保険では、手数料率が6割を超えるものもあり、宝くじ(経費率5割)より割の悪いギャンブルになっている。

なんでこんな割が悪いかっていうと、人を雇って訪問販売なんかをするからよね。人件費がかさんどんのよ。

訪問販売がない共済保険やネット保険はその分手数料がやすいから、そっから自分に合ったものを探すといいだろう。

そもそも、日本のような豊かな社会では、両親が死んでも兄弟、祖父母などの親戚が面倒を見れる場合もあるから、子供が路頭に迷うことは少ないように感じる。

国民年金や厚生年金から遺族年金も支給されるので、必要な補償額は思ったよりもずっと少ないはず。

満期まで律儀に保険料を払い込む人もいるが、子供が成人したり、十分な貯蓄ができればもはや生命保険による保証は必要ない。

安心が確保できれば、無駄な保険は真っ先に解約すべきだ。

生命保険はその性質上、宝くじに近い

あなたは宝くじで貯金しようと思うだろうか?

そんな人は少ないはずだ

貯蓄性のある保険も同様だ。購入している人はもう一度よく考えてみたほうがいい。

保険会社は、集めた金を日本国債などで運用している。

銀行もまた、預金を国債に投資して定期保険などの利息を払っている。

貯蓄型保険は加入者からすると、保険会社にお金を払って定期預金するようなもん。

そんなことはせず、貯蓄部分の役割は自分でになったほうがいい。

貯蓄型保険は資産運用としてはほとんど意味がない。

80~90年代半ばに加入した終身保険の貯蓄部分は、保険会社の持ち出しで、4~5%の高い金利で運用されている。これが、お宝保険と呼ばれるもので、価値のある貯蓄が保険はこいつだけだ。

とはいえ、人は現在の楽しみを我慢して何十年も先の老後のために積み立てをするほど合理的ではない。

だからこそ、損をしながら“宝くじ”で貯金をするという不合理な仕組みに頼っているわけよ

医療保険はどうだろうか?

今後10年で死に確率よりも、何らかの病気になる確率のほうが高いだろう

日本では、正しい意味での医療保険は1つしかなく、それは、日本国が運営する「国民健康保険(会社員の場合は健康保険組合が運営を代行)」

民間保険会社が提供する保険の中で、医療にかかる費用を直接保証するものはない(一部例外を除く)。

民間のものだと、入院日数に応じて出してくれるものが多いんじゃなかろうか

日本の健康保険制度は極めて手厚く、長期入院や高額医療で治療費がかさんでも、患者の自己負担hあ一定額に抑えられるようになっている。

医療費が100万円の場合、患者の自己負担は30万円ほど、

だが、

高額医療費制度によって1か月あたり約9万円(70歳以上は約4万4千円)が自己負担の上限になる

日本国においては病院の支払いが無理ってことはほとんどないのではないか?(先進医療なんかは例外的だね)

病気やけがで長期入院した場合、その間の収入はどうしようか?

そんな時に民間の保険が役立つ

働けない間、入院日数に応じて保険金が出ればどれだけ助かるだろうか

医療保険には2つの原則がある

前述したように、民間の医療保険の本質は「所得補償保険」

年金で所得が確保されている以上、さらに所得補償するのは無駄ではないか?

1か月の医療費が30万円としても、100万円あれば3か月は生活することができる

そもそも医療の高度化と、長期入院の診療報酬引き下げによって平均入院日数はどんどん短くなっている

厚生労働省の「令和2年 患者調査」によると、退院患者の平均在院日数は32.3日となっている(1)

がんや心疾患でも20~25日

このように考えると、まとまった貯金がある人は医療保険に入る必要がなく、保険料を貯蓄や投資に回したほうがずっと得

では、3か月の入院に耐えうる貯金がある人に必要な保険って、どんな保険なんだろうか?

それは、入院後3か月経ってから無制限に保険金が支払われる保険だ

これならいくら長期になろうが収入が途絶えることはない

3か月を超える入院ってのはそんなに多くないため、ほとんどの場合は払い損になるが、その保険料は安く済む

これで万が一の心配はない

これこそ、保険に期待される役割だ

とはいえ、そんなことは知らない人が多いわけで、顧客としては、入院翌日から保険金が出るほうが嬉しいらしく、保険商品もそれに見合ったものばかり

どんどん理想から離れていく

上記の原則に従って、自分に合う保険がないかネットで探してみた

すると、ライフネット生命にこんな保険があった

これは、病気やけがで長期間働けなくなった時の収入減少に備える保険だ

①就業不能給付金の額と②支払い対象外期間、③保険期間を調整することができる

今回は、

①就業不能給付金は月額10万円

②支払対象外期間は180日(入院後180日は給付なし)

③保険料払込期間は55歳まで

とした

それぞれ理由を解説する

今回、就業不能給付金の額を10万円としたのは、単に最低額が10万円だったからだ

10万円以上も、5万円刻みで上乗せ可能で、その分だけ毎月支払う保険料が増えていく

家族構成、パートナーは働いているか、親族との関係は良好か、資産の状況はどうかなどといったことを考慮して決めるといいのではないだろうか

現在は会社員をしているため、支払対象外期間は180日と設定した

会社員だと、病気やけがをした際には以下の制度が役に立つ

毎月貯蓄をしつつ、これらの制度を使うことで半年くらいをやり過ごせるようにしておく

そうすることで、毎月の支払いを抑えることができ、本当に「もしもの時」に備えることができる

これも個人によりきりなところだと思うが、

おれは、55歳までには保険などに必要ないほどの資産を築くだろうから、ここまででいい

28歳から加入したとして、42万の保険料を今後支払っていく予定

42万で安心を買うってこと

ただ、これって途中解約できないのかどうかだけきになるところ。。

また、カスタマイズ性が乏しい感じもあるので、ほかにもっといい保険があるかもしれない(今回はあまり探し回ってません。。。)

とりあえず、保険商品を選ぶ際は、この図に照らし合わせながら考えてほしい

きっと、自分にあった保険商品が見つかると思う

ではまた